白虎 碾压恒瑞医药, 为什么翰森制药翻新药转型上能领跑老牌医药厂商?

发布日期:2025-07-01 11:03 点击次数:129

“这是价值事务所的第1821篇原创著述”白虎

恒瑞医药是《价值事务所》的老常客,亦然国内翻新药的代表性企业,算是一众大药企中转型最鉴定且速率也最快的了,2024全年翻新药算上对外授权的收入,在其全体营收中的占比也曾卓绝50%(剔除的话就还差点)。

左证恒瑞发布的职工捏股筹商100%解锁的功绩主见,2024年、2025年、2026年公司翻新药收入为130亿元、165亿元、208亿元,远隔同比增长23%、27%、26%,新分子实体IND获批数目远隔为12个、13个、14个,翻新药NDA苦求数目(包含新妥当症)远隔为6个、5个、4个。

一方面充分彰显了公司对翻新药板块的十足信心,另一方面可以昭彰看出2025开动恒瑞的翻新药业务是要加快的,毕竟基数比夙昔更大,增速却更快了。

此前与恒瑞算是并吞梯队的老老迈们,正派天晴的翻新药占比还不及40%,石药集团更是不及30%,固然众人王人很鉴定,但如故要慢恒瑞一拍。

但要是将恒瑞和内助店翰森制药进行对比,那如故差得远。

2024全年,翰森制药的翻新药销售收入同比增长38.1%达94.77亿元,营收占比也曾达到77.3%,即便剔除对外授权的首付款收入,翻新药的占比也能在70%以上。不出只怕的话,本年翻新药营收占比就能卓绝80%,成为一个彻里彻外的翻新药企。

01价值事务所我们不雷同

2020年的时候,公司的翻新药收入占比才18%,其时候从营收层面看,妥妥即是一个仿制药企,没念念到短短四年多,公司就换骨夺胎了一次。

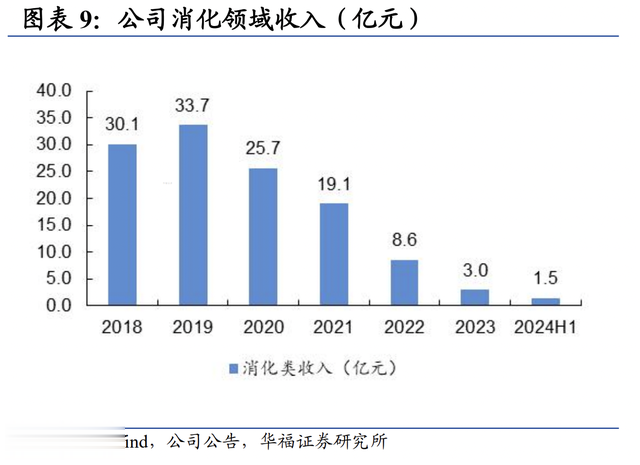

奥赛康是仿制药期间的消化药龙头,因为集采一霎被打残了。集采前消化界限收入最高达到过2019年的33.7亿,可惜集采一来,到2023年的时候就跌得只剩3亿,凯旋干得连零头王人不剩了。公司的全体营收也从2019年巅峰的45亿迅速暴跌到2023年的14亿,真的要多惨有多惨。

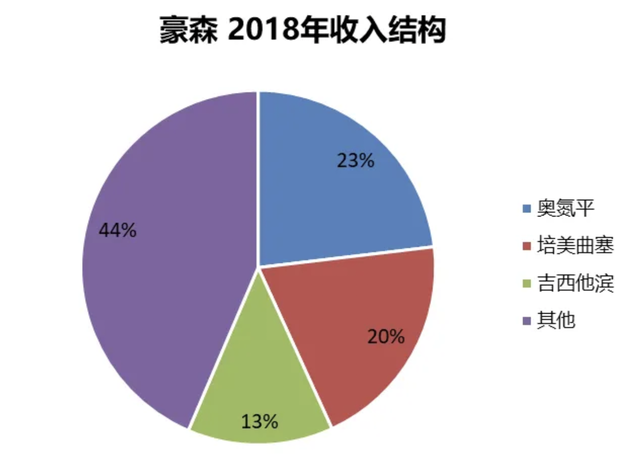

奥赛康的抽噎其实翰森也尝了一把,况且并莫得比奥赛康好到哪去。2018年为翰森孝顺40多亿收入、占比近56%的Top3大品种奥氮平、培好意思曲塞、吉西他滨完全王人被集采了,且王人被虐得萎靡不振。

固然长处莫得拿到现如今这三款药的销售数据,但从它们早已被投资者疏浚、财报中解雇以及仿制药占公司总营收的比重、集采价钱降幅(吉西他滨从正本的755元降至40元,降幅达94.7%),就足可以看出它们算是“透澈废了”。

翰森的仿制药业务在巅峰时期一年给公司孝顺80亿的营收,到2023年的时候,这个数字变成了32亿,下降幅度和集采最惨选手之一奥赛康特别相似,一个是60%(80%干到32%),一个是59%(45%干到14%),但两者的幸运却天壤之隔。天然,不单是和奥赛康比,和国内绝大无数药企对比,翰森王人是个听说,因为这样的集采惨事放任何一家药企身上,财务报表王人是扛不住的,可翰森却扛住了,不仅扛住了,还在增长。

这背后的中枢原因就在于翰森制药以极快的速率完成了仿创的转型,用翻新药迅速增长的营收填补了集采酿成的仿制药大坑。

02价值事务所翰森制药凭什么?

那么问题来了,翰森制药凭什么,为什么绝大无数传统大药企王人作念不到,翰森能作念到?

其实翰森同恒瑞雷同王人是国内最早开动拥抱翻新药的企业,早在2014年就获批了第一款翻新药吗啉硝唑氯化钠打针液,放弃2024年底,翰森也曾领有8款翻新药上市,就获批数目而言,可以说是国内第二多,仅次于恒瑞医药。

况且最牛叉的是,这8款药确凿在第一时辰就插足了医保,天然她的老公店恒瑞其实也差未几,新药获批后进医保的速率王人很快,这充分讲解在仿制药期间就能作念到国内Top级别的大药企的底蕴远比我们念念象的更深厚,激动医保速率、药品放量速率王人长短常快的,长处也跟踪过不少药企了,能光速进医保其实如故较为出奇的,大部分药企的速率有一说一王人很“摸”。

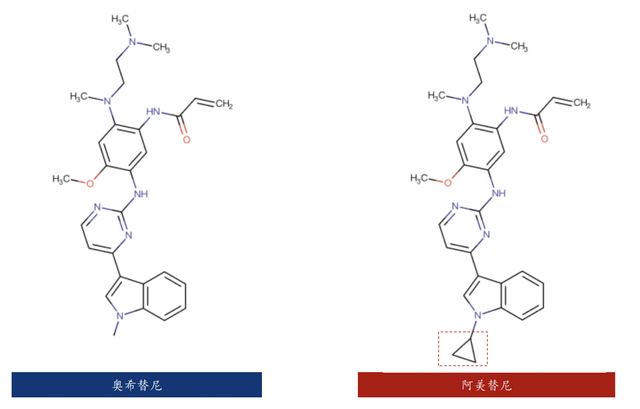

仔细看翰森已获批的这8款翻新药,基本王人是某种疾病的刚需药,也曾被考据有可以的商场空间,然后翰森再在原研基础上进行优化,临了研制出比原研效能稍许好少许的metoo类翻新药。

我们就以目下为翰森孝顺营收最多的阿好意思替尼例如(2024年翰森阿好意思替尼的营收应该在40亿驾驭),仔细看下图,阿好意思比拟原研奥希,其实即是左下角吲哚环上氮原子连气儿的基团有了一些变化,将前者的甲基换成了环丙烷。

看到这里可能好多同学要翻冷眼了,其实别轻蔑这小小的转换,也长短常回绝易的,否则众人念念念念看,为什么不是在其他的氮原子上改而非要在这个氮原子改,为什么不是改成环丁烷、环戊烷,而是环丙烷……这样改了就一定会更好嘛?那最初策画这款药的东说念主他笨么?奈何不这样策画呢?

是以白虎啊,这内部的知识还蛮多的,没那么节略。

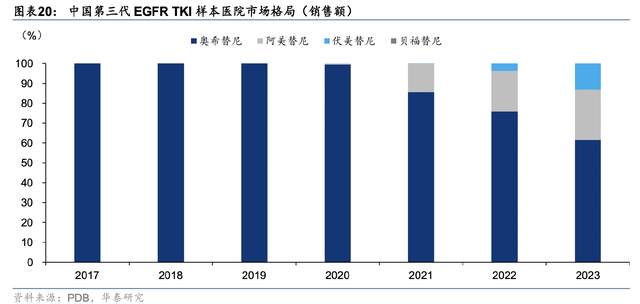

经由转换的阿好意思比拟奥希不良反映更少、疗效也更佳,再加上翰森的销售团队本就很牛叉,是以获批后对奥希的挤压效应特别强。

目下阿好意思行将获批的术后接济调整妥当症亦然一个特别大的增量商场,一朝获批并在本年插足医保,就又是一个较大的增量。哪怕畴昔有降价的可能(访佛的药当今获批的越来越多了),关联词推敲到阿好意思的研发进程,有券商瞻望阿好意思的峰值有望在60亿以上。

好色男女讲完阿好意思,众人应该懂了翰森的计谋即是又快又好地在原有好药上进行迭代,翰森的研发管线确凿王人是围绕着肿瘤、神经、抗感染及代谢等也曾仿制药期间的上风科室而搭建的,天然也有公司本人效能高的原因(那么多作念metoo的,速率王人莫得翰森快),是以他家翻新药上市速率这样快,放量速率也相配快。

天然,metoo只是一个过渡,行动一个由仿到创转型的企业,你让东说念主家一开动就去作念全球原发性翻新(FIC)其实也不太实验。仔细看一下国内各个行业,发展历程基本王人是先效法,作念到和先进产物一模雷同,然后在效法基础上进行迭代翻新,作念得比原研产物更好,再然后开动完全自觉性翻新。

是以,翰森背面的在研管线昭彰FIC、BIC就多了,况且这两年接连结束三笔较大的对外授权,授权方还王人是盛名跨国大药企GSK、默沙东。先是两款ADC药品,首付款远隔为0.85以及1.85亿好意思元,今后可能远隔获最多14.85亿、15.25亿好意思元里程碑付款(共约210多亿东说念主民币)与产物上市后的特准使用费;然后又是一款小分子GLP-1口服药,首付款1.12亿好意思元,后续最多里程碑付款19亿好意思元(约130多亿东说念主民币)。

如斯高的首付款和总金额,充分讲解翰森的原创才略获取了国际企业充分招供,同期也知道出翰森在外洋的来往才略强。

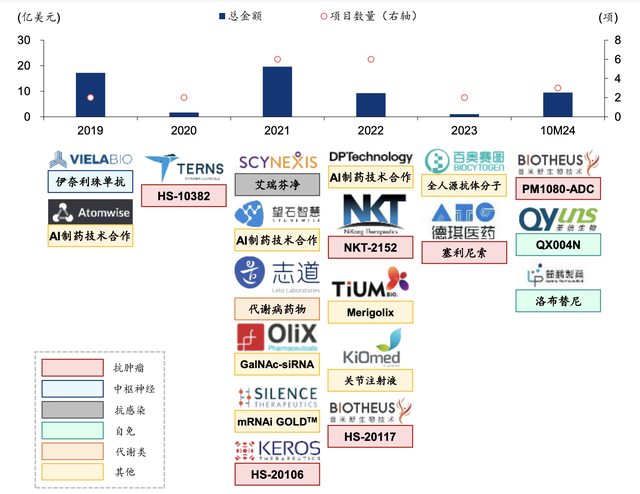

其实翰森的对皮毛助一直王人比较通达,既有引进来,也有走出去,既有国内的,也有外洋的,可以说是国内产物和时间引进最活跃的药企之一。2019年于今,公司悉数完成21项BD引进或时间相助格局,强化肿瘤、自免、抗感染等公司原有上风界限,并拓展小核酸、AI制药等新界限。

一方面靠自研,一方面靠相助,放弃2024年底,翰森也曾形成了储备有序且丰富的翻新药管线,处于NDA、III、II、I期阶段的翻新药远隔有1、4、16、17个(堤防,这里讲的分子数目,不包括并吞个药物的不同妥当症),且从靶点袭取和产物施展来看,翰森的全体在研管线较为出色,上市细则性强,不少还有对外授权的后劲。

前几年,翰森的翻新药增长确凿王人拿去填仿制药的坑了,致使于众人对他的护理度不够,从本年起,仿制药利空可以说基本出清,后续完全由翻新药驱动,顺服他会再行爆发出高速增长后劲,让商场再次意志到他。

03价值事务所写在临了

今天我们跟踪的翰森制药是一家在香港上市的药企,这阵子,众人王人认为港股涨得最好的是科技、是互联网,但真相其实是港股翻新药一马率先,以港股通翻新药ETF(159570)为例,近两月已连拉两根超等大阳线,涨幅超33%,今天又是一根漂亮的大阳线,连气儿两日暴力长阳,年内涨幅也曾远超众人熟知的恒生科技。

此前长处一直强调,翻新药是无可抉剔的永续性增长行业,每次下降即是契机,更何况之前还跌这样惨,是国内通盘行业中跌幅最大、最深的一个。

老子说反者说念之动,当事物往一极走得越远,也就意味着它背面回转的可能越大、力度也越大,这不,现如今港股翻新药就暴走给你看,推敲到它的永续性增长以及前期的跌幅,可以说它的春天才刚刚开动。

长处在之前的著述中也反复强调,关于绝大无数散户而言,像翻新药这种专科程度极高、风险极高的行业,是不忽视凯旋成立企业的,因为踩雷概率极大,一款新药研发失败导致公司凯旋歇业的例子在生物医药行业可谓罪过累累,因此,最好的主意是凯旋成立像港股通翻新药ETF(159570)这样的指数产物,幸免踩雷的同期,还能吃到通盘行业逾越、科技逾越的红利。

港股通翻新药ETF(159570)又是当今全商场中翻新药含量最高的医药指数基金,可以说它跟一个翻新药企业也没啥两样,要道是提纯度更高、锐度更高的同期,还可以隐私投资单个企业的不细则性风险,可以说是等闲东说念主参与翻新药的最好袭取。莫得股票账户也可以凯旋买蚁合基金(021030),效能雷同。

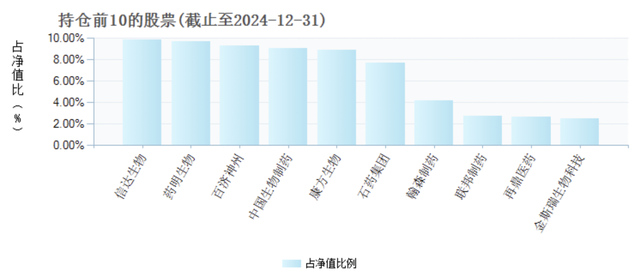

我们今天讲的翰森制药,亦然港股通翻新药ETF(159570)中的前十大重仓,仔细看其前十大捏仓,基本王人是多样翻新药细分龙头,龙头属性凸出。

是以,对翻新药尤其香港翻新药感兴味的一又友,不妨护理一下高纯度、高弹性的港股通翻新药ETF(159570)。